多发一元钱,个税多扣一千多?算错了!

北京中银(台州)律师事务所 葛春良

又近年底发年终奖的时候了,网上开始疯传类似文章,说的是“年终奖多发一元钱,个税就会多扣一千多,千万要小心”等等,很是夺人眼球,甚至一些咨询机构也都是这种说法,那么,果真如此吗?

其实这是一个误区,原因在于计算方法错了。

网传的年终奖个税计算方法如下:

某人年终奖为:18000元,个税为540元。第二年老板给他多涨了一元年终奖,18001元,个税为1695.1元。

他因为增加的1元工资多支付了1155元1角的个税。

这个就是年终奖个人所得税的临界点问题。

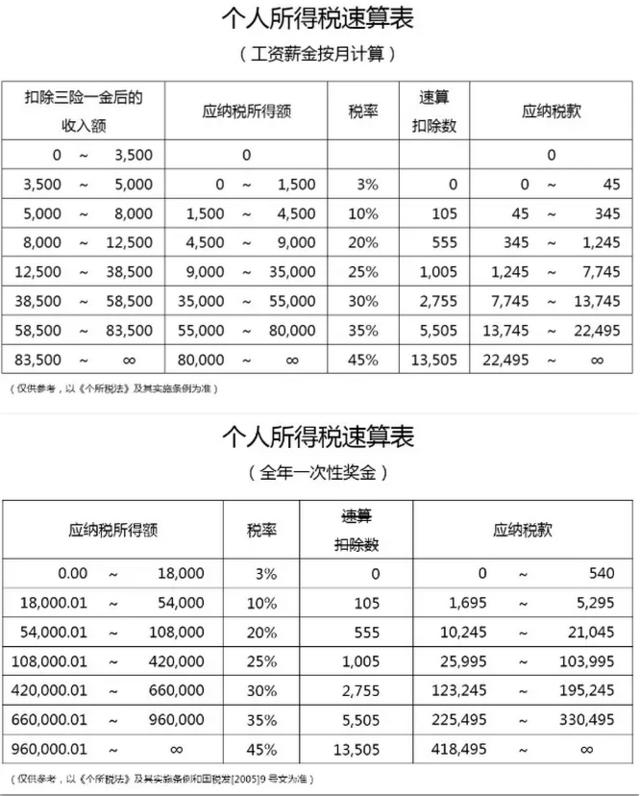

仔细看看以下两表,你会找到年终奖个人所得税的共有六个临界点。最高的临界点,纳税人可能会为增加的1元收入而多缴纳超过八万八千多元。

那么,年终奖的临界点是怎么回事呢?网上的分析如下:

个人取得年终奖金应单独按照1个月的工资、薪金所得计算缴纳个人所得税,并按照以下办法计算应缴税额:先将雇员当月取得的全年一次性奖金除以12,按照其商数确定适用税率和速算扣除数计算应纳税额。如果在发放年终一次性奖金的当月,雇员的工资、薪金所得低于税法规定的费用扣除额,应当将全年一次性奖金减除雇员当月工资、薪金所得与费用扣除额的差额以后的余额,按照上述办法确定全年一次性奖金的适用税率和速算扣除数。在1个纳税年度以内,对每一个纳税人,该计税办法只允许采用一次。

这样就导致了年终奖临界点问题:

18,000元,除以12得1500.00,对应税率3%,速算扣除数0,税金18000*3%=540元;

18,001元,除以12得1500.83,对应税率10%,速算扣除数105,税金18001*10%-105=1,695.10;

这难道是现行的个税法规留下的一个漏洞吗?其实这是计算者没有理解累进税率的本质,因而对速算扣除数理解偏差而导致的。

累进税率的本质就是对超过相应级别的部分按对应的税率计算税额,采取累进税率的目的就是为了防止实际收入倒扣的现象发生,如果说出现了这种情况,那么说明就是计算方法错了,究竟是错在哪里了呢?答案是速算扣除数错了。

大家请看“18,001元,除以12得1500.83,对应税率10%,速算扣除数105,税金18001*10%-105=1,695.10”。一次性年终奖的应税级别是按全年按月平均计算得出的,而在计算速算扣除数的时候却只扣了一次。这是对速算扣除数的概念的误解。速算扣除数其实是对上几个级别的税率按高级别税率计算后多算的税额,在计算税额时予以扣除,以符合分级计算的结果,就是为了计算方便,免去分级计算不同税率的麻烦,而预先将扣除数计算,列成表格供查阅,计算时直接扣除就可以,而形成的一个表格,是一种计算方法,而不是计算原则。

一次性年终奖的应税级别的确定按月平均,在计算速算扣除数时却只计算一次,这相当于在同一笔应税收入中,采用了两种计税标准,也违背了累进税率设计的本意。年终奖的个税在其中的一个月扣除,只是规定了扣除程序上的要求,并未要求按发放当月的实际收入水平来计算个税,所以要求按月平均计算,也没有规定按一个月的速算扣除数来计算。

正确的计算方法应该是:一次性年终奖18,001元(原月薪3500),除以12得1500.83,对应税率10%,速算扣除数105*12,税金1500.83*10%*12-105*12=540.10,而不是1695.10元。也就是说,多发的那一元年终奖,只产生了0.10元的税额,这样才是符合税法本意和常理的。

如果税务部门按1695.10元收取个税,说明税务人员也在计算时存在误解和错误,机械地套用了个税速算表,纳税义务人可以申请行政复议予以纠正。